預金残高だけを見てはいけない:夫の「生命保険の解約返戻金」と「確定拠出年金(iDeCo)」を漏らさず財産分与に組み込む方法

離婚時の財産分与では、預貯金や不動産ばかりに目が行きがちです。しかし、夫婦が婚姻期間中に築いた財産は、形を変えて様々な場所に存在します。特に夫が単独で管理している財産の中で、妻が気づきにくいのが金融商品や保険です。

これらを見落としてしまうと、数百万円から数千万円単位で損をしてしまう可能性があります。当事務所では、正当な財産分与を受けるために、以下の財産に注目することをお勧めしています。

- 生命保険の解約返戻金(学資保険や終身保険など)

- 確定拠出年金(iDeCo)や企業型確定拠出年金

- 株式や投資信託などの有価証券

- 勤務先の退職金(将来受け取る予定のものも含む)

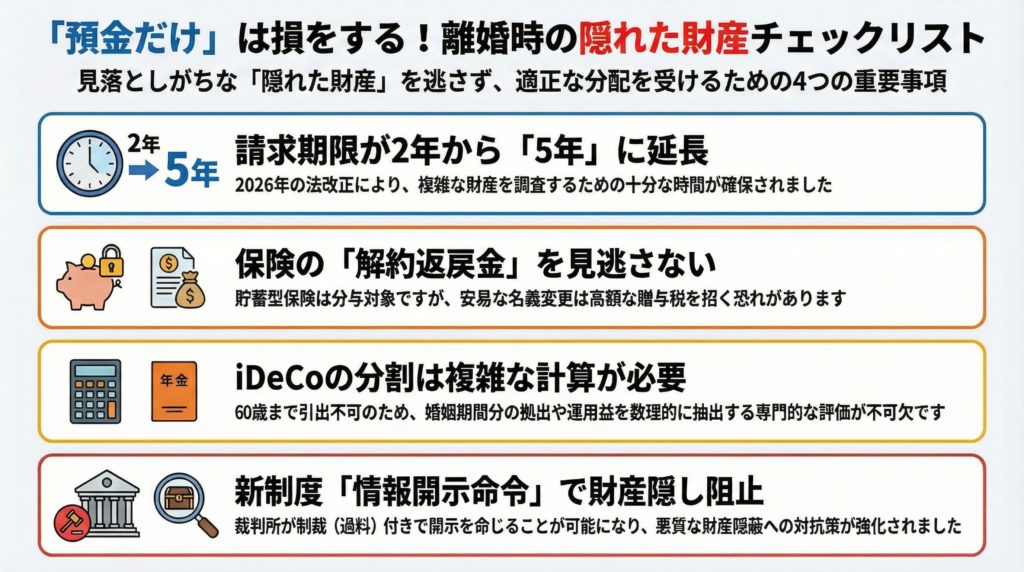

法改正により財産調査の期間が「5年」に延長されました

「早く離婚したい」と焦るあまり、相手が提示する預金残高だけで安易に合意してしまうのは非常に危険です。2026年4月1日施行の改正民法により、財産分与請求権の行使期間はこれまでの「離婚から2年」から「離婚から5年」へと大幅に伸長されました。また、厚生年金分割の請求期限についても、同様に5年以内へと延長される法案整備が進められています。複雑な金融商品の調査を行うための十分な時間が確保されるようになったため、焦って不利な条件で合意する必要はありません。

さらに、同改正法(民法768条3項)により、財産分与では「当事者双方がその婚姻中に取得し、又は維持した財産の額及びその取得又は維持についての各当事者の寄与の程度」をはじめとする一切の事情を考慮することが明文化されました。夫の単独名義であっても、婚姻中の協力によって取得・維持された財産であれば、正当に分与を求めることが可能です。

生命保険の解約返戻金:解約せずに分ける方法と潜む「税務リスク」

生命保険は、掛け捨て型でなければ原則として財産分与の対象となります。すべての保険が対象になるわけではなく、解約した時にお金が戻ってくる「貯蓄型」の保険が対象です。

| 保険の種類 | 特徴 | 財産分与の対象になるか |

|---|---|---|

| 定期保険(掛け捨て型) | 死亡時などに保険金が下りるが解約返戻金はない | 対象外 |

| 終身保険 | 一生涯の保障があり解約時にまとまったお金が戻る | 対象となる(解約返戻金相当額) |

| 学資保険 | 子供の教育資金目的だが契約者が親の場合は親の財産 | 対象となる(解約返戻金相当額) |

| 個人年金保険 | 老後資金目的で積み立てる保険 | 対象となる(解約返戻金相当額) |

財産分与のために、必ずしも保険を解約する必要はありません。解約すると元本割れしてしまうなど、将来的な不利益が生じるケースも多いからです。

名義変更に潜む高額な「贈与税」リスク

解約を避ける手段として、「妻を契約者に名義変更し、今後の保険料を妻が支払う」という選択肢があります。しかし、単に名義変更をしただけで後日妻が解約して返戻金を受け取った場合、夫からの「贈与」とみなされ、最大55%という極めて高額な贈与税が課されるリスクがあります。

この税務リスクを回避し、財産分与としての非課税枠を享受するためには、離婚協議書や公正証書などの公的な書面で「この名義変更は財産分与の一環である」と明確に条項化しなければなりません。また、相手が会社経営者で保険が「法人契約」である場合、名義変更により二重課税のペナルティが生じるリスクもあります。一方で、手続きを怠り夫名義のままにしておくと、夫の債権者から差し押さえを受ける危険性もあります。

確定拠出年金(iDeCo):単純な「半分」では済まない複雑な評価

近年加入者が増えている確定拠出年金(iDeCo)も、重要な財産分与の対象です。しかし、iDeCoは原則として60歳まで引き出すことができず、名義を妻に変更することもできません。現在の評価額を正確に算出し、他の財産で調整(代償金の支払いなど)するのが一般的です。

iDeCo分割における実務上の重要な注意点

iDeCoの分割は「運用残高を単純に半分にする」という容易なものではありません。以下のような複雑な論点が存在し、高度な交渉が必要となります。

| 実務上の論点 | 原理・原則 | 分割計算に与える影響と弁護士の役割 |

|---|---|---|

| 流動性の欠如(60歳要件) | 60歳まで解約・引き出しが不可能。 | 現時点で代償金清算する場合、将来の受給見込額から「中間利息控除」が主張される法的可能性がある。 |

| 価格変動(運用)リスク | 投資信託等の価格変動により将来の受取額が確定しない。 | 名義人がすべての運用リスクを負うことの不公平を是正するため、単純な2分の1ルールから分与割合の調整(例:夫6割、妻4割など)を図る交渉が必要。 |

| 特有財産の混在 | 婚姻前および別居後の拠出金は共有財産ではない。 | 全運用期間から「婚姻期間中の拠出分およびそれに紐づく運用益」のみを数理的に分離・抽出する複雑な作業が要求される。 |

相手のログイン画面や「運用状況のお知らせ」を見ただけでは正しい計算はできません。複雑な現在価値算定やリスク分配の交渉には、専門家の介入が不可欠です。

財産隠しへの対抗策:新設された強力な「情報開示命令」

相手が自発的にすべての財産を正直に開示してくれるとは限りません。同居中から、相手の郵便物(保険会社からのハガキなど)や、通帳の引き落とし履歴、源泉徴収票の情報を集めておくことが重要です。

相手が情報を開示しない場合、実務上「弁護士会照会」という制度を利用することがありますが、金融機関の守秘義務の壁に阻まれ開示が拒絶されるケースも少なくありません。

しかし、2026年4月施行の法改正により、裁判所による強力な「情報開示命令」制度が新設されました。正当な理由なく財産を開示しなかったり、虚偽の開示を行ったりした当事者に対しては、裁判所が「10万円以下の過料」という制裁を科すことが可能となりました。悪質な財産隠蔽に対しては、この新制度を活用することで法的に強力なアプローチが可能です。

まとめと次のステップ

この記事では、離婚時の財産分与で見落としがちな「生命保険の解約返戻金」と「確定拠出年金(iDeCo)」について解説しました。法改正によって財産調査の期間は5年に延び、強力な開示命令も利用できるようになりましたが、税務リスクの回避や複雑な評価計算には、法律の専門家である弁護士による慎重な手続が欠かせません。

もし少しでもご不安な点があれば、お一人で悩まずにご相談ください。札幌の葛葉法律事務所では、初回相談を無料で承っております。あなたのお悩みに寄り添い、法的なリスクを安全に回避しながら最適な解決策をご提案いたします。まずはお気軽にお問い合わせください。

監修:葛葉法律事務所

この記事の執筆者

関連記事

-

札幌家庭裁判所での離婚調停ガイド!当日の持ち物・服装・待ち時間の過ごし方

札幌家庭裁判所での離婚調停ガイド!当日の持ち物・服装・待ち時間の過ごし方 -

【2026年最新版】離婚届の正しい書き方と提出先|札幌市役所・区役所での手続きと注意点まとめ

-

【2026年最新】離婚解決までの平均期間は?統計データと共同親権・Web調停時代の「最短解決」術

-

【2026年最新法改正対応】離婚・不倫の弁護士相談を成功させる!準備すべき5つの書類とメモ【完全ガイド】

-

【2026年最新版】離婚の種類と手続きを完全解説!共同親権導入でどう変わる?

-

【離婚調停の成功戦略】調停委員に正しく理解され、納得できる解決を導くための「話し方」と準備の極意(2026年改正民法対応版)

-

【2026年最新版】札幌近郊にお住まいの方へ:遠方の相手の不倫・離婚、弁護士は「地元」に頼むべき決定的理由

-

【2026年改正対応】札幌家庭裁判所の離婚調停ガイド~手続きの流れ・費用・共同親権の影響まで弁護士が解説~