夫の「投資用不動産・アパート」を離婚時にどう分ける?収益物件の評価と隠し財産の暴き方

離婚を検討する際、夫が投資用不動産やアパートを所有しているケースは珍しくありません。

このような収益物件は評価額が高額になりやすく、財産分与の金額を大きく左右します。しかし、投資用不動産の仕組みは複雑であり、適切な評価や分割が難しいだけでなく、夫婦間だけでは解決できない金融機関の厳格なルールや、数百万円単位の「税務リスク」が潜んでいます。

また、夫が家賃収入などのキャッシュフローを別口座に隠している可能性も否定できません。

本記事では、最新の法改正や裁判例を踏まえ、投資用不動産の正しい評価手法、隠し財産の調査方法、そして絶対に知っておくべき分割時のリスクについて詳しく解説します。

夫名義の投資用不動産は財産分与の対象になるのか

婚姻中に取得した財産は、名義がどちらであっても夫婦の協力で築いた「共有財産」と推定されます。そのため、夫名義で購入した投資用アパートやマンションも、原則として財産分与の対象です。

| 用語 | 意味 |

|---|---|

| 共有財産 | 婚姻中に夫婦の協力によって築かれた財産(財産分与の対象) |

| 特有財産 | 結婚前から所有していた財産や、親からの相続・贈与で取得した財産(対象外) |

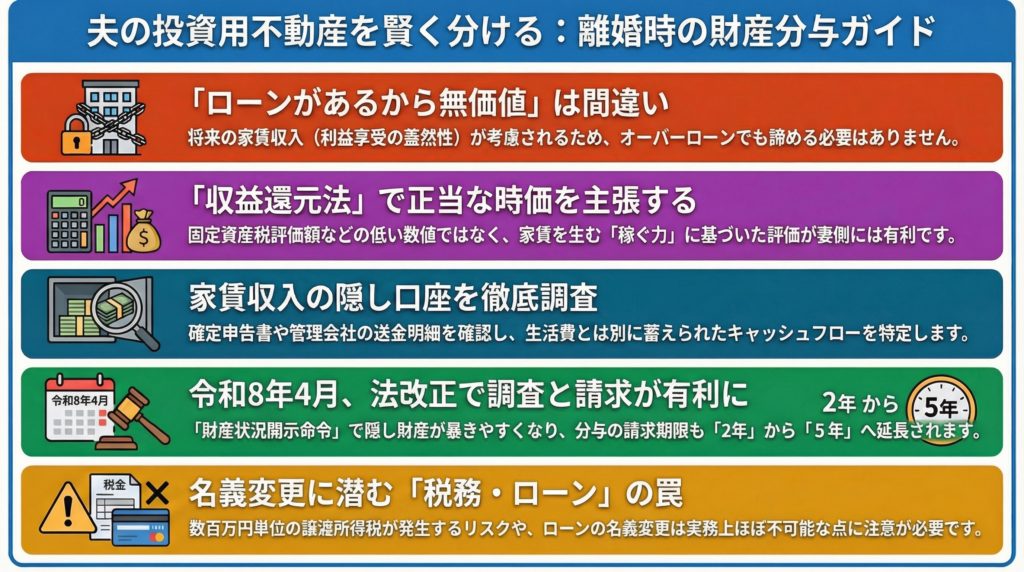

【重要】オーバーローン物件は「無価値」ではありません

投資用不動産は多くの場合、金融機関で事業用ローンを組んで購入されています。現在の売却額よりもローンの残高が多い状態を「オーバーローン」と呼びます。

夫側は「売ってもマイナスになるのだから、財産分与の対象にはならない(無価値である)」と主張することがよくあります。かつてはそのような画一的な運用がされることもありました。

しかし、最新の裁判例ではこの考え方は通用しません。投資用不動産は、入居者からの家賃収入によって将来的にローンが完済され、大きな資産となる「利益享受の蓋然性」が高いからです。現在の価値だけでなく、将来の収益性も含めて総合的に考慮されるため、決して安易に分与を諦めてはいけません。

収益物件の価値を正しく知るための評価手法

財産分与を行うためには、不動産の価値(評価額)を確定させる必要があります。夫側は分与額を減らすために、あえて低く算出される公的評価額(固定資産税評価額など)を主張する傾向があります。

適正な財産分与を受けるためには、以下のような複数の評価手法を理解し、専門家を交えて客観的な時価を立証していくことが不可欠です。

| 評価手法 | 特徴と実務上の注意点 |

|---|---|

| 実勢価格(取引事例比較法) | 市場で実際に売買される見込みの価格。複数の不動産会社による査定などを用いて、実際の相場を主張する際に有効です。 |

| 収益還元法 | 将来生み出す家賃収入から現在の価値を割り出す方法。投資用不動産の真の価値(収益性)を反映するため、妻側が主張すべき重要な評価額です。 |

| 固定資産税評価額 | 市町村が税金を算出するための基準価格。実勢価格より大幅に低くなることが多く、これをそのまま財産分与の基準にすると妻側が損をします。 |

| 路線価 | 相続税などの計算に使用される価格。こちらも実勢価格の8割程度にとどまるため、単独での採用は推奨されません。 |

夫が隠しているキャッシュフロー(家賃収入)の暴き方

投資用不動産からは、毎月の家賃収入という継続的なキャッシュフローが発生しています。夫が生活費とは別の口座で家賃を管理し、妻に内緒で資産を形成しているケースは少なくありません。

以下の書類を調査し、不自然な資金移動がないかを確認します。

- 夫の確定申告書一式(不動産所得や減価償却費の確認)

- 不動産管理会社との管理委託契約書および毎月の送金明細書

- 夫名義のすべての銀行口座の通帳(過去数年分の入出金履歴)

- 投資用物件の売買契約書および重要事項説明書

- 金融機関との金銭消費貸借契約書(ローンの借入内容)

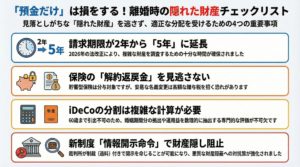

【令和8年4月施行】新制度「財産状況開示命令」で調査が強力に

これまで、金融機関に対して隠し口座の照会をかける場合、具体的な「支店名」まで特定しなければならないという実務上の大きな壁がありました。

しかし、令和8年(2026年)4月1日より改正法が施行され、裁判所が当事者に対して「財産状況開示命令」を出せるようになります。正当な理由なく開示を拒んだり虚偽の報告をした場合には、10万円以下の過料(ペナルティ)が科されるため、隠し財産の調査手段が飛躍的に強化されます。

投資用不動産を分割する3つの具体的方法と潜む罠

収益物件の分割には、今後の家賃収入やローンの支払い義務が絡むため、慎重な判断が求められます。

| 選択肢 | メリット | デメリットとリスク |

|---|---|---|

| 売却して現金で分ける | 後々のトラブルがなく、最も公平かつ安全に分割できる。 | 売却のタイミングによっては希望価格で売れない可能性がある。 |

| 夫が持ち続け代償金を払う | 夫は家賃収入を維持でき、妻はまとまった現金を受け取れる。 | 夫に代償金を支払うだけの十分な現金や資金調達力が必要。 |

| 妻が名義変更し譲り受ける | 妻が今後の家賃収入を継続的なキャッシュフローとして得られる。 | ローンの名義変更は実務上ほぼ不可能。莫大な税金が発生するリスクあり。 |

妻への名義変更・ローン引受は実務上「ほぼ不可能」

「夫から不動産をもらって、家賃収入で生活したい」と考える方もいらっしゃいますが、ここには金融機関の厳格な審査という壁が立ちはだかります。投資用ローンは、事業としての収益性や本人の高い給与収入が審査されるため、専業主婦や収入の少ない妻へローンの名義を変更することは実務上ほぼ不可能です。

さらに、妻が購入時に「連帯保証人」になっている場合、離婚しても連帯保証人の地位は外れません。万が一夫がローンを滞納すれば、妻に一括請求が来るという破滅的なリスクを背負い続けることになります。

【最大の落とし穴】財産分与に伴う致命的な「税務リスク」

投資用不動産を離婚時に動かす際、最も恐ろしいのが「税金」の問題です。

1. 夫に課せられる高額な「譲渡所得税」

不動産を妻へ譲り渡すと、税務上は「時価で売却した」とみなされます。投資用不動産は減価償却によって税務上の価値(帳簿価額)が下がっているため、購入時より安くても莫大な「含み益」が存在することが多く、夫に対して数百万円から数千万円の譲渡所得税が課税される危険があります。居住用のマイホームであれば「3000万円の特別控除」が使えますが、投資用不動産にはこの特例は一切適用されません。

2. 妻に課せられる「登録免許税」等

不動産を受け取る妻側も、名義変更の手続きの際に、固定資産税評価額の2%にあたる「登録免許税」を現金で納付しなければなりません。

税金への対策を怠ると、合意後に現金不足で破綻し、元夫婦間で泥沼の二次紛争に発展してしまいます。

【令和8年4月施行】財産分与の請求期間が「5年」へ延長

複雑な不動産が絡む離婚事件では、物件の査定や税務シミュレーションに莫大な時間がかかります。これまでは離婚後「2年」で財産分与の請求権が消滅していましたが、令和8年(2026年)4月1日より、この期間が「5年」へと大幅に延長されます(年金分割も同様です)。焦って不利な条件で合意する必要はありません。

また、同改正により、財産分与を決める際の考慮要素(年齢、収入、婚姻中の協力など)が明文化されました。これにより、離婚後の生活保障(扶養的要素)の観点から、専業主婦であってもより手厚い分与額を交渉できる法的な裏付けが強化されています。

まとめ:専門家による早期のリスクマネジメントを

夫の投資用不動産は財産分与の対象となりますが、単純に半分に割れるものではありません。最新の判例に基づく適正な評価、隠し口座の調査、金融機関との峻厳な交渉、そして何より致命的な税務リスクの回避など、総合的なリスクマネジメントが不可欠です。

お一人で悩んだり、当事者同士で安易に合意書を作成したりするのは非常に危険です。少しでもご不安な点があれば、法律の専門家にご相談ください。

札幌を拠点とする葛葉法律事務所では、離婚問題の深い専門知識をもとに、税理士等の他士業とも緊密に連携しながら、あなたにとって最も安全で有利な解決策をご提案いたします。

この記事の執筆者

関連記事

-

預金残高だけを見てはいけない:夫の「生命保険の解約返戻金」と「確定拠出年金(iDeCo)」を漏らさず財産分与に組み込む方法

預金残高だけを見てはいけない:夫の「生命保険の解約返戻金」と「確定拠出年金(iDeCo)」を漏らさず財産分与に組み込む方法 -

札幌家庭裁判所での離婚調停ガイド!当日の持ち物・服装・待ち時間の過ごし方

-

【2026年最新版】離婚届の正しい書き方と提出先|札幌市役所・区役所での手続きと注意点まとめ

-

【2026年最新】離婚解決までの平均期間は?統計データと共同親権・Web調停時代の「最短解決」術

-

【2026年最新法改正対応】離婚・不倫の弁護士相談を成功させる!準備すべき5つの書類とメモ【完全ガイド】

-

【2026年最新版】離婚の種類と手続きを完全解説!共同親権導入でどう変わる?

-

【離婚調停の成功戦略】調停委員に正しく理解され、納得できる解決を導くための「話し方」と準備の極意(2026年改正民法対応版)

-

【2026年最新版】札幌近郊にお住まいの方へ:遠方の相手の不倫・離婚、弁護士は「地元」に頼むべき決定的理由