【弁護士解説】いらない田舎の土地・空き家は「相続放棄」すべき?相続土地国庫帰属制度との費用・条件を徹底比較

田舎の土地や空き家を放置するリスクとは?

親が住んでいた田舎の土地や空き家を相続しても、使い道がないとお困りの方は少なくありません。しかし、いらないからといってそのまま放置することには、多くのリスクが伴います。

具体的なリスクとして、以下のようなものが挙げられます。

- 固定資産税や都市計画税などの税金が毎年かかり続ける。

- 建物の老朽化により、倒壊したり屋根が飛散したりする危険性がある。

- 管理を怠ることで、近隣住民との間で損害賠償トラブルに発展する恐れがある。

- 雑草や不法投棄などにより、周辺の生活環境を悪化させてしまう。

- 放置すれば将来的に危険となる「管理不全空家」や、倒壊寸前の「特定空家」に指定され、行政から指導・勧告を受けると、住宅用地の特例が解除され土地の固定資産税が最大約6倍に跳ね上がる。早ければ勧告を受けた翌年度から大幅な増税となるため注意が必要である。

このように、不要な不動産を所有し続けることは、金銭的にも精神的にも大きな負担となります。そのため、早い段階で手放すための具体的な対策を検討することが重要です。

「相続放棄」と「相続土地国庫帰属制度」の違い

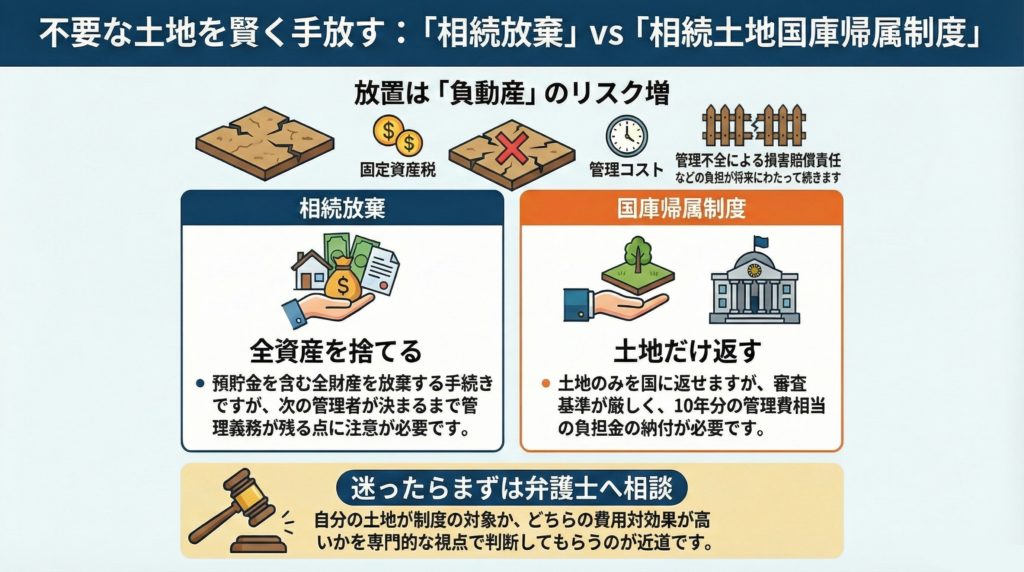

不要な土地や空き家を手放す代表的な方法に、「相続放棄」と「相続土地国庫帰属制度」があります。この2つの制度は、目的や対象となる財産、手続きの条件が大きく異なります。

相続放棄

プラスの財産もマイナスの財産も、すべてまとめて手放す手続きです。いらない土地だけでなく、預貯金や価値のある不動産も受け取れなくなります。相続の開始を知った時から3ヶ月以内に、家庭裁判所に申し立てる必要があります。

相続土地国庫帰属制度

相続等により取得した不要な土地だけを、国に引き取ってもらう制度です。預貯金など、他の必要な財産は手元に残すことができます。ただし審査が厳しく、建物がある土地(空き家)は対象外となるため更地にする必要があります。

どちらの制度が適しているかは、相続財産の内訳や土地の状況によって変わります。

【徹底比較】相続放棄と相続土地国庫帰属制度

手続きの選択で迷わないために、2つの制度の具体的な違いを表で比較してみましょう。

| 項目 | 相続放棄 | 相続土地国庫帰属制度 |

|---|---|---|

| 対象となる財産 | すべての財産(預貯金や借金も含む) | 相続等により取得した土地のみ(建物は不可) |

| メリット | 借金などのマイナス財産から逃れられる | 必要な財産を残しつつ不要な土地のみを手放せる |

| デメリット | プラスの財産もすべて失う。同居していた実家など「現に占有」する財産は、次の管理者へ引き渡すまで民法上の保存義務が残るリスクあり | 審査が非常に厳しく、事前の解体費や測量費等の実費負担が重くのしかかるケースが多い |

| 費用の目安 | 数千円〜(申立実費)。ただし、保存義務を免れるために相続財産清算人を選任する場合、別途20万〜100万円程度の予納金が必要になる場合あり | 審査手数料14,000円+負担金(原則20万円〜)。市街地の宅地や広大な土地は面積算定により高額化の可能性あり。別途解体費用等も必要 |

| 手続きの期限 | 相続開始を知った時から3ヶ月以内 | 期限はなし(いつでも申請可能) |

| 建物の有無 | 空き家が建っていても手続き自体は可能(保存義務には留意) | 建物を解体して完全に更地にする必要あり |

このように、それぞれに明確なメリットとデメリットが存在します。ご自身の状況に当てはめて、慎重に判断することが求められます。

相続放棄を選ぶべきケースとその注意点

相続放棄は、以下のような状況にある方に適した手続きといえます。

- 亡くなった親に多額の借金や未払いの税金がある場合。

- 預貯金などのプラスの財産よりも、明らかにマイナスの財産の方が多い場合。

- 相続人同士のトラブルに巻き込まれたくなく、相続手続き自体から抜けたい場合。

ただし、相続放棄には極めて重要な注意点があります。

一度家庭裁判所で受理されると、原則として撤回することができません。また、法改正により、放棄の時点でその不動産を親と同居していた実家など「現に占有」している者には、次の管理者や「相続財産清算人」に財産を引き渡すまで、引き続き民法上の「保存義務」が課されます。

この保存義務から合法的に免れるために家庭裁判所で清算人の選任を申し立てる場合、20万円から100万円程度の高額な「予納金」を納めるよう命じられるケースが実務上多く見られます。単に数千円の申立費用だけで全ての責任から解放されるわけではない点に、十分な留意が必要です。

相続土地国庫帰属制度を選ぶべきケースとその注意点

一方で、相続土地国庫帰属制度は以下のようなケースにおすすめです。

- いらない土地はあるが、親が残してくれた預貯金や実家は相続したい場合。

- 亡くなった親に借金などのマイナス財産が全くない場合。

- すでに更地になっている、または更地にするための資金的余裕がある場合。

こちらの制度を利用する際の最大の注意点は、国の厳しい審査と費用の実態です。

土壌汚染や危険な崖がある土地はもちろん、隣地との境界線が不明確な土地なども引き取ってもらえません。そのため、申請前に自己負担で土地家屋調査士による境界確定測量を行ったり、空き家を高額な費用をかけて解体したりといった「隠れた実費」が発生します。

さらに、国に納める負担金は「原則20万円」とされていますが、市街地にある宅地や広大な農地・森林などの場合は面積に応じた算定式が適用され、数十万円からそれ以上の負担金となるケースも多々あります。

田舎の土地や空き家を手放すためのその他の選択肢

相続放棄や国庫帰属制度を利用できない場合でも、諦める必要はありません。他にも手放すための選択肢はいくつか存在します。

| 選択肢 | 特徴 | 注意点 |

|---|---|---|

| 不動産会社への売却 | 現金化でき、最も理想的な手放し方です | 田舎の土地は買い手が見つかりにくいです |

| 空き家バンクへの登録 | 自治体が運営し、移住希望者などとマッチングします | 必ず売れる(貸せる)とは限りません |

| 隣地所有者への売却・譲渡 | 隣の方なら、土地を広げる目的で引き受けてくれる可能性があります | 交渉が難航するケースがあります |

| 自治体への寄付 | 公益目的で利用できる土地であれば、引き取ってもらえます | 自治体は利用予定のない土地は受け取りません |

| 法人への寄付 | NPO法人や公益法人など、活動に土地が必要な団体へ寄付します | 原則として高額な「みなし譲渡所得税」が発生するリスクがありますが、一定の要件を満たす団体へ寄付し、国税庁長官の非課税承認(租税特別措置法第40条)を受けた場合は特例として税金がかかりません。ただし、申請期限が原則4ヶ月以内で書類作成も極めて複雑なため、税理士等と連携できる専門家への事前相談が不可欠です |

まとめと次のステップ

いらない田舎の土地や空き家を手放す方法として、最新の法改正を踏まえた相続放棄と相続土地国庫帰属制度のリアルな実態を中心に解説しました。

それぞれの制度には、表面的な手数料だけでなく、予納金や解体費用といった見えにくいコストが存在します。この記事で解説した内容はあくまで一般的なケースであり、個別の状況によっては、より複雑な手続きや判断が必要になることも少なくありません。

もし少しでもご不安な点があれば、お一人で悩まずに、法律の専門家である弁護士にご相談ください。

葛葉法律事務所では、初回相談を無料で承っております。あなたのお悩みに寄り添い、最適な解決策をご提案いたします。

まずはお気軽にお問い合わせください。

監修:葛葉法律事務所

この記事の執筆者

関連記事

-

【弁護士監修】借金があっても保険金は守れる?相続放棄と生命保険のルール・配偶者の税金特例を解説

【弁護士監修】借金があっても保険金は守れる?相続放棄と生命保険のルール・配偶者の税金特例を解説 -

親族と関わりたくない!遺産放棄で法的な関係を断ち切り、トラブルを回避する方法と注意点

-

【完全定額・全国対応】費用と手続の透明性を追求した葛葉法律事務所の「相続放棄」サポート

-

遺産分割調停で「使途不明金」は解決できる?改正民法で変わった戦略と「訴訟先行」が必要なケースを弁護士が解説

-

遺産分割の放置が招く「数次相続(複雑な相続)」の悪夢。札幌の地主が今すぐ着手すべき資産整理の優先順位

-

亡くなった親に借金が発覚!相続放棄の「3ヶ月」の期限、過ぎていても諦めないで。弁護士が教える対処法と落とし穴

-

「うちは財産が少ないから大丈夫」が危ない理由。相続「3000万円以下」でも起きる典型的な紛争事例と予防策

-

親の預金が使い込まれた?時効は最短5年!使途不明金の調査と取り戻し全手順【2026年最新版・弁護士監修】